独立2年目、クライアントからの入金が止まった。

納品は完了している。請求書も送っている。でも、振込予定日を過ぎても入金がない。問い合わせても「確認します」の一点張り。1週間、2週間、3週間。口座の残高が減っていくのを、ただ見ているしかなかった。

家賃、社会保険料、税理士顧問料、通信費。何もしていなくても毎月30万円近い固定費が出ていく。別の案件の入金は翌月末。手元のキャッシュが尽きるまで、あと2週間もなかった。

このとき初めて「ファクタリング」というサービスを知った。結論から言うと、これに助けられた。

審査に必要な書類が揃っていれば、最短当日に入金してくれる。

本当に助かっている。

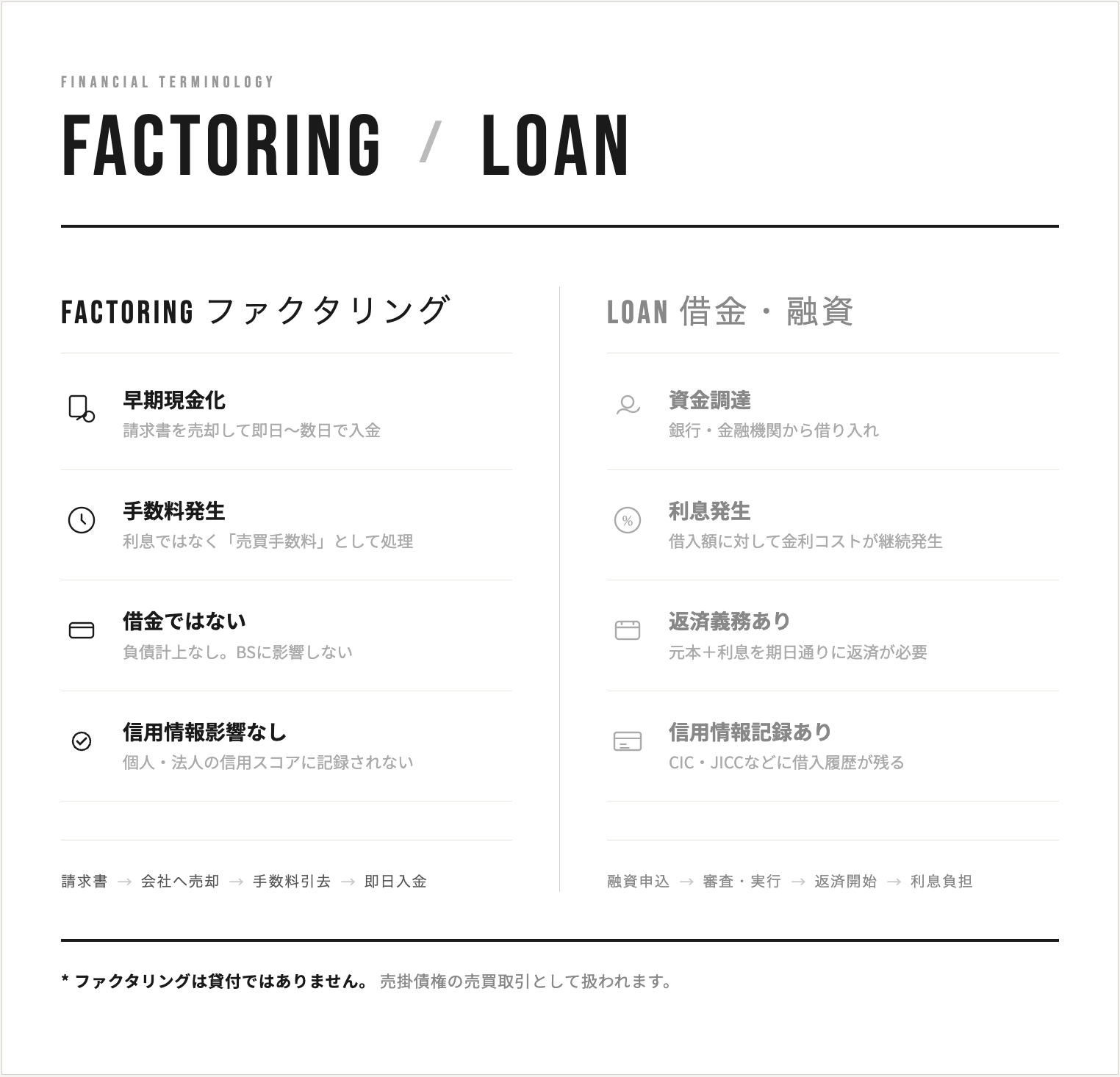

ファクタリングとは何か──借金とは違う仕組み

ファクタリングを一言で言うと、「まだ入金されていない請求書を、手数料を払って先に現金化するサービス」。

たとえば、50万円の請求書があるとする。支払い期日は来月末。でも今すぐお金が必要。この請求書をファクタリング会社に買い取ってもらうと、手数料を差し引いた金額が即日〜数日で振り込まれる。手数料が10%なら、45万円が今日手に入る。

ここで大事なのは、ファクタリングは借金ではないということ。

銀行融資やカードローンは「お金を借りる」行為。返済義務があるし、利息もかかる。信用情報にも記録される。住宅ローンの審査やクレジットカードの発行に影響が出る可能性がある。

ファクタリングは「自分が持っている請求書(売掛債権)を売る」行為。自分のものを売っているだけだから、借入にはならない。信用情報機関(CICやJICC)には記録されない。確定申告上も「借入金」ではなく「売掛債権の譲渡」として処理する。

この違いは、独立したばかりの人にとってかなり大きい。フリーランスは住宅ローンの審査が厳しくなることがある。借入歴をできるだけ作りたくない時期に、信用情報を汚さずに資金を調達できる手段があるということ。

なぜフリーランスに「未払いリスク」がついて回るのか

会社員時代は、給料が遅れるなんて考えたこともなかった。毎月25日に振り込まれる。それが当たり前だった。

独立すると、この「当たり前」がなくなる。

フリーランスの報酬は、多くの場合「納品後30日〜60日後」に支払われる。つまり、1月に働いた分が振り込まれるのは、早くて2月末、遅ければ3月末。この「タイムラグ」が、資金繰りを苦しくする最大の原因。

そして、未払いのリスクがある。ぼくのケースでは、クライアントの社内承認プロセスが遅れたことが原因だった。悪意はなかったと思う。担当者レベルでは「払います」と言ってくれていた。でも経理部門の承認が下りない。社内の事情で支払いが後回しにされている。

問題は、こちらの固定費は待ってくれないということ。クライアントの社内事情がどうであれ、ぼくの家賃は毎月引き落とされる。社会保険料も、税金も。

フリーランスの資金ショートは、スキルの問題でも営業力の問題でもない。キャッシュフローの構造的な問題。稼いでいても、手元にお金がない状態は普通に起きる。年商1,000万円のフリーランスでも、入金サイクルと支払いサイクルのズレで資金ショートすることはある。

ぼくがファクタリングを使ったときの話

あのとき、ぼくには3つの選択肢があった。

①クライアントに催促し続ける。でも、関係が悪化するリスクがある。長期的な取引先だから、強く言いにくかった。催促メールを送るたびに、「次の案件がなくなるかもしれない」という不安がよぎった。

②カードローンや消費者金融で借りる。即日で借りられるけれど、借金は借金。利息もかかるし、信用情報に載る。独立したばかりで借入歴を作りたくなかった。それに、一度借りるとクセになるという話も聞いていた。

③ファクタリングで請求書を現金化する。手数料はかかるけれど、借金ではない。信用情報に影響しない。取引先に知られることもない。

③を選んだ。

別の案件の請求書(80万円、支払期日は翌月末)をファクタリングに出した。手数料を引かれて、約72万円が翌日に振り込まれた。

正直、手数料の8万円は痛かった。80万円のうち8万円。1割が消える。それでも、資金ショートして家賃が払えなくなるよりはずっとマシだった。何より、「来月まで持つ」という安心感が、精神的に大きかった。あの夜、久しぶりにぐっすり眠れたのを覚えている。

ファクタリングの2つの種類──2社間と3社間

ファクタリングには大きく分けて2種類ある。フリーランスが使うなら、この違いは絶対に知っておいた方がいい。

2社間ファクタリング(取引先に知られない)

自分とファクタリング会社の2者で完結する契約。取引先には一切通知されない。

メリットは、取引先との関係に影響しないこと。「この人、資金繰り厳しいのかな」と思われるリスクがない。フリーランスにとって、取引先からの信用は命綱。それを守りながら資金調達できるのは大きい。

デメリットは、手数料が高くなりやすいこと。ファクタリング会社にとっては、取引先からの回収を自分で行えないリスクがあるため、その分の手数料が上乗せされる。相場は5〜20%程度。

3社間ファクタリング(取引先も契約に参加)

自分・ファクタリング会社・取引先の3者で契約する方式。取引先が直接ファクタリング会社に支払いを行う。

メリットは、手数料が安いこと。1〜5%程度で済む場合がある。ファクタリング会社にとって回収リスクが低いから。

デメリットは、取引先にファクタリング利用が知られること。これがフリーランスにとっては最大のハードル。「この人、お金に困っているのかな」と思われる可能性がある。

ぼくが使ったのは2社間ファクタリング。手数料は高くなるけれど、取引先との関係を守ることを優先した。今回紹介する3社も、全て2社間ファクタリングに対応している。

フリーランス向けファクタリング3社を徹底比較

あのとき急いで調べて使ったけれど、今あらためて比較すると、フリーランス向けのファクタリングサービスは主に3つが候補になる。それぞれの特徴、強み、弱みを整理する。

① labol(ラボル)──手数料固定・土日もOK・少額から使える

東証プライム上場のセレスグループが運営。フリーランス・個人事業主に特化したファクタリングサービス。

| 手数料 | 一律10%(固定) |

| 入金スピード | 最短30分〜60分 |

| 対応時間 | 24時間365日(土日祝含む) |

| 最低利用額 | 1万円〜 |

| 必要書類 | 本人確認書類・取引エビデンス(通帳等)・請求書 |

| 契約形態 | 2社間(取引先に通知なし) |

| 審査方式 | AI審査 |

ラボルの強みは「わかりやすさ」と「スピード」。

手数料が一律10%で固定されている。これがどういう意味かというと、申請する前に正確な入金額がわかる。50万円の請求書なら45万円。80万円なら72万円。「手数料3〜15%」のように幅がある他社だと、審査が終わるまでいくら手に入るかわからない。急いでいるときに、この不確定要素がないのは助かる。

24時間365日対応というのも、フリーランスにとっては大きい。「金曜の夜に月末の支払いがヤバいことに気づいた」「日曜に月曜の引き落としに間に合わないと発覚した」──こういう事態は、土日祝に限って起きる(ぼくの経験上)。平日しか対応していないサービスでは、週末を挟むと入金が月曜以降になる。ラボルなら土日でも申請して、当日中に入金される可能性がある。

最低1万円から利用できるのも特徴。「少額だけ前倒しで受け取りたい」というニーズに対応している。たとえば、月末の支払いに5万円だけ足りない、というケース。他社では最低利用額が10万円以上のところもあるが、ラボルなら5万円の請求書でも使える。

AI審査を導入しているため、書類提出から判定までが速い。人間による審査だと数時間〜翌営業日かかるところ、AIなら数十分で結果が出ることが多い。必要書類も「本人確認書類」「取引のエビデンス」「請求書」の3点と少ない。メールやLINEで書類を送れるのも手軽。

デメリットは、手数料が固定な分、信用力が高い人にとっては割高になる可能性があること。フリーナンスやPayTodayでは、条件次第で10%より低い手数料になるケースがある。継続利用しても手数料が下がらないのは、ラボルの弱点と言える。

もうひとつ、売掛先が個人事業主の場合は利用できない。法人への請求書に限定されている。フリーランス同士の取引には使えないので注意。

② FREENANCE(フリーナンス)──ファクタリング+保険+口座の総合サービス

GMOグループが運営する、フリーランスの「お金まわり」を総合的にサポートするプラットフォーム。ファクタリング(即日払い)は複数の機能のひとつ。

| 手数料 | 3〜10%(与信スコアで変動) |

| 入金スピード | 最短5分〜即日 |

| 料金プラン | フリー(0円)/ レギュラー(月490円)/ プレミアム(月980円) |

| 最低利用額 | 1万円〜 |

| 保険 | あんしん補償Basic(無料・最高5,000万円) |

| 口座サービス | 屋号・ペンネーム対応 |

| 契約形態 | 2社間(取引先に通知なし) |

フリーナンスの強みは「総合力」。ファクタリングだけのサービスではない。

まず、無料プランに登録するだけで「あんしん補償Basic」という損害賠償保険が付帯する。業務中の事故で最高5,000万円の補償。たとえば、クライアント先で備品を壊してしまった、納品した制作物に不備があって損害が発生した──こういったケースをカバーしてくれる。フリーランスにとって、この保険だけでも登録する価値がある。

レギュラープラン(月490円)に上げると、業務過誤補償が追加される。情報漏洩、著作権侵害、納期遅延による損害。マーケターとして企業のデータを扱う仕事をしていると、この補償があるかないかで安心感が全然違う。

独自の「与信スコア」システムがあり、フリーナンス口座を使い続けることでスコアが上がり、ファクタリングの手数料が下がっていく仕組み。レギュラープランなら手数料3.93%まで下がる。ラボルの一律10%と比べると、長期的にはかなりの差になる。50万円の請求書なら、ラボルは45万円、フリーナンスの最安は約48万円。この3万円の差は、年に数回使えば大きい。

屋号やペンネームで口座を作れるのも、個人事業主にとって嬉しい機能。クライアントからの振込先を法人名のような名前にできる。振込手数料もフリーナンスが負担してくれる(毎週1回の振替時)。

プレミアムプラン(月980円)では、バーチャルオフィスまで付属する。自宅住所を公開したくないフリーランスにとって、オフィス住所を持てるのは便利。

デメリットは、手数料を下げるには時間がかかること。与信スコアは口座の利用実績に基づいて上がっていくため、登録してすぐに最安手数料で使えるわけではない。初回利用時は10%近くかかる場合がある。「今すぐ安く使いたい」というニーズには合わないかもしれない。

入金スピードは「最短5分」を謳っているが、申込内容や金融機関の状況によっては翌営業日になることもある。土日祝の対応はラボルほど強くない。

③ PayToday──手数料の安さで選ぶならここ

AI審査を活用したオンライン完結型ファクタリング。法人・個人事業主の両方に対応。Dual Life Partners株式会社が運営。

| 手数料 | 1〜9.5%(業界最低水準) |

| 入金スピード | 最短30分〜即日 |

| 最低利用額 | 10万円〜(上限なし) |

| 必要書類 | 本人確認書類・確定申告書(or試算表)・請求書・通帳 |

| 契約形態 | 2社間(取引先に通知なし) |

| 審査方式 | AI審査 |

| 登記 | 債権譲渡登記不要 |

PayTodayの強みは「手数料の安さ」。1〜9.5%という手数料率は、フリーランス向けファクタリングの中では最低水準。

手数料1%台が出るのは、取引先の信用力が高く、請求金額が大きく、支払い期日が近い場合。全員が1%で使えるわけではないが、条件が揃えばラボルの10%固定やフリーナンスの初回手数料と比べて、圧倒的に安くなる可能性がある。

100万円の請求書で手数料5%なら、95万円が手に入る。ラボルなら90万円。この5万円の差は大きい。金額が大きくなるほど、PayTodayの手数料の安さが活きてくる。

累計申込金額は300億円を突破(2026年2月時点)しており、実績は十分。債権譲渡登記が不要なのも特徴で、登記にかかる費用(数万円)と手間が省ける。個人事業主にとっては、法務局に行く必要がないだけでもありがたい。

創業直後でも利用可能というのも嬉しいポイント。確定申告書がない場合は試算表で代替できるので、独立1年目の人でも門戸が開かれている。

初期費用・月額費用も完全無料。手数料以外の費用は一切かからない。面談や来店も不要で、全てオンラインで完結する。

デメリットは、最低利用額が10万円からであること。ラボルやフリーナンスの1万円からと比べると、少額の請求書には対応しにくい。「3万円だけ前倒しで受け取りたい」というニーズには使えない。

必要書類がラボルより多い。確定申告書(または試算表)と通帳が追加で必要になる。急いでいるときに、これらの書類を準備する手間は少しかかる。

運営会社はセレスやGMOほどの知名度はないが、AI審査の精度と累計300億円の実績で信頼性を担保している。

3社を一覧で比較する

| 項目 | labol(ラボル) | FREENANCE | PayToday |

|---|---|---|---|

| 運営 | セレス(東証プライム) | GMOグループ | Dual Life Partners |

| 手数料 | 一律10% | 3〜10% | 1〜9.5% |

| 入金スピード | 最短30分 | 最短5分 | 最短30分 |

| 最低利用額 | 1万円〜 | 1万円〜 | 10万円〜 |

| 土日祝対応 | ◎(24時間365日) | △(営業日中心) | △(営業日中心) |

| 保険付帯 | なし | ◎(無料で損害賠償保険) | なし |

| 口座サービス | なし | ◎(屋号OK・振込手数料負担) | なし |

| 審査方式 | AI審査 | 与信スコア | AI審査 |

| 必要書類 | 3点 | 3点〜 | 4点 |

| 登記 | 不要 | 不要 | 不要 |

| おすすめの人 | すぐ使いたい・土日急ぎ | 長期的に安く使いたい | 手数料を最安にしたい |

どのサービスを選べばいいのか──状況別のおすすめ

ぼくなりの使い分けの基準を書いておく。

「今すぐ、とにかく早く」→ labol(ラボル)

土日祝でも24時間対応。手数料は10%固定で計算しやすい。急いでいるときは、手数料の安さより「確実に今日中に入金される」ことの方が大事。ぼくが最初に使ったのもこのパターンだった。

必要書類が3点と少なく、メールやLINEで送れるのも、急いでいるときには助かる。「今日中に何とかしたい」という場面では、第一候補になる。

「独立したばかりで、長期的な備えがほしい」→ FREENANCE

ファクタリングだけでなく、損害賠償保険、口座サービス、バーチャルオフィス(プレミアムプラン)まで揃っている。独立したらまず無料プランに登録しておいて、与信スコアを上げておくのが賢い。いざという時に手数料が安くなる。

ファクタリングを使う予定がなくても、無料の保険だけで登録の価値がある。何ヶ月か使い続けて与信スコアが上がった頃に、「やっぱりファクタリングが必要」となったとき、手数料が安い状態で使える。先に種を撒いておく感覚。

「手数料をとにかく抑えたい・金額が大きい」→ PayToday

手数料1〜9.5%は業界最低水準。ある程度の金額(10万円以上)の請求書があり、多少の審査時間は許容できるなら、最もコスパがいい。

特に100万円以上の請求書を扱う場合、手数料率の差が金額として大きくなる。100万円×10%=10万円(ラボル)と、100万円×5%=5万円(PayToday・条件次第)では、5万円の差になる。この差は無視できない。

理想は「3社とも登録しておく」こと

本音を言えば、3社とも事前に登録だけしておくのが一番安心。ファクタリングが必要になるのは、たいてい「急なとき」。急なときに初めてサービスを調べて、アカウントを作って、書類を揃えて……とやっていたら、間に合わない。

ラボルとフリーナンスは無料で登録できる。PayTodayも初期費用はゼロ。登録しておくだけならコストはかからない。

ファクタリングを使うときの注意点

いいことばかり書いてもフェアじゃないので、注意すべき点も正直に書いておく。

注意①:手数料は「コスト」として冷静に計算する

手数料10%は、年利に換算するとかなり高い。たとえば、30日後に入金される請求書を10%の手数料で前倒しすると、年利換算で約120%。銀行融資の金利(年2〜5%)やカードローン(年15〜18%)と比べると、桁違いに高い。

だからファクタリングは「常用するもの」ではなく「緊急時の手段」として使うべき。毎月の資金繰りをファクタリングに頼っている状態は、ビジネスモデル自体に問題がある可能性が高い。

注意②:悪質な業者に注意する

ファクタリング業界には、残念ながら悪質な業者も存在する。「ファクタリング」と名乗りながら、実質的には高利貸しを行っている業者。契約書に不利な条項を紛れ込ませる業者。

見分けるポイントは、運営会社の信頼性。今回紹介した3社は、セレス(東証プライム上場)、GMOグループ、実績300億円超のPayTodayと、いずれも一定の信頼性がある。無名の業者や、手数料が異常に安いことを売りにしている業者は慎重に。

注意③:確定申告での処理を間違えない

ファクタリングの手数料は「売上債権売却損」として経費計上できる。消費税は非課税。freeeやマネーフォワードを使っている人は、仕訳のカテゴリを間違えないように注意。不安な場合は税理士に確認するのが確実。

注意④:取引先への影響を考える

2社間ファクタリングなら取引先に通知されないが、万が一取引先が倒産して売掛金が回収できなくなった場合のリスクは、契約内容によって異なる。「償還請求権なし(ノンリコース)」の契約なら、取引先が倒産しても自分に返済義務はない。今回紹介した3社はいずれもノンリコースを基本としている。

「使わないで済む」が一番。でも、知っておくことに意味がある

ファクタリングは、できれば使わないのが理想。手数料は安くないし、本来入るはずの全額が目減りする。

でも、独立していると「想定外」は必ず起きる。クライアントの未払い、案件の突然のキャンセル、予想外の出費。そのとき、選択肢を知っているかどうかで、対応できる幅が全然違う。

ぼくの場合、ファクタリングを知らなければ、カードローンに手を出していたかもしれない。あるいは、クライアントに強く催促して関係が壊れていたかもしれない。手数料の8万円は、「選択肢があること」への投資だったと思っている。

独立する前にやっておくべき4つの備え

ファクタリングに助けられた経験から、独立前にやっておけばよかったことを書いておく。

① 生活費6ヶ月分のキャッシュを確保する。独立後の固定費を計算して、最低6ヶ月分は手元に置いておく。ぼくはこれが足りなかった。3ヶ月分しかなくて、案件が途切れた瞬間に詰みかけた。理想は12ヶ月分。そこまで貯めてから独立する人もいる。

② FREENANCEに登録しておく。無料プランで口座を作り、メインバンクとして使い始める。与信スコアが上がるまでに時間がかかるから、使う予定がなくても早めに登録しておくのがいい。いざというときにファクタリング手数料が安くなる。保険も無料で付帯するから、登録するだけでリスクヘッジになる。

③ 契約書に「支払い遅延の条項」を入れる。支払い期日を過ぎた場合の遅延損害金(年利14.6%が一般的)を契約書に明記しておく。これがあるだけで、クライアント側の支払い優先度が上がる。ぼくは最初の契約書にこれを入れていなかった。今は全ての契約書に入れている。

④ 複数の収入源を作っておく。1社のクライアントに売上の50%以上を依存しない。ぼくが資金ショートしかけたのは、メインクライアントの支払いが遅れたから。もし売上が3社以上に分散していたら、1社が遅れても致命傷にはならなかった。

フリーランスの資金繰りは「スキル」

博報堂やアクセンチュアにいたとき、「キャッシュフロー」は財務部門の仕事だった。自分には関係ないと思っていた。

独立して初めて知った。お金の管理は、マーケティングのスキルと同じくらい大事なスキルだということ。

いい仕事をしていても、資金が回らなければ事業は止まる。スキルがあっても、キャッシュがなければ生活できない。独立とは、自分の専門スキルだけでなく、お金の流れを自分で設計する仕事でもある。

ファクタリングはその設計の中の「非常用の備え」。消火器と同じで、使わないに越したことはないけれど、いざというとき知っているかどうかで結果が変わる。

独立を考えている人、すでに独立している人に、この3つのサービスの存在だけでも知っておいてほしい。それだけで、少しだけ不安が軽くなるはず。

※ 本記事にはプロモーションが含まれます。

※ ファクタリングの利用は自己責任でお願いします。手数料やサービス内容は2026年3月時点の情報です。最新の情報は各サービスの公式サイトでご確認ください。